به گزارش تیتربرتر؛ نمادهای شاخصساز بورس در یک ماه گذشته بین ۳۰ تا ۴۳ درصد ارزش خود را از دست دادهاند، اما در دو روز پایانی معاملات در هفته گذشته شاهد تشکیل صفهای خرید نسبتا سنگین برای آنها بودیم.

بعضی اعتقاد دارند روند نزولی بازار تا آخر سال ادامه خواهد داشت و رشد دو روز پایانی هفته قبل موقتی خواهد بود. برخی دیگر نظر مخالفی دارند و میگویند این روند ادامه پیدا میکند و تنها قرار است شاهد یک موج دیگر صعودی در نمادهای شاخصساز خواهیم بود. بر این اساس باید ببینیم آیا نماد شاخص ساز میتوانند از کف قیمتشان فاصله گرفته و جان دوباره بگیرند یا نه؟

شرط حمایت از بازار سهام چیست؟

بازار سهام هفته گذشته بعد از دو روز افت سهمگین، پایان بهتری داشت و نشانههایی از تعادل و کاهش عرضههای هیجانی را در دو روز اخیر معاملاتی به نمایش گذاشت، اما در مجموع هفته کاهش ۷/ ۳ درصدی را ثبت کرد و برای چهارمین هفته متوالی با عقبنشینی قیمتها مواجه شد.

در این میان، گزارشهای فصلی شرکتها بهویژه در گروههای کالایی و صادرکننده شرایط مطلوبی را تصویر کردند و طلاییترین فصل عملکرد را به دلیل ترکیب ریال ضعیف و قیمتهای جهانی مطلوب رقم زدند. با این حال، آنچه بیش از همه سرمایهگذاران را بهرغم کارنامه خوب فصل پاییز شرکتها مردد کرده، چشمانداز دو متغیر مهم تاثیرگذار بر سودآوری بنگاهها شامل نرخهای جهانی و قیمت ارز است؛ عدماطمینانی که در هفته اخیر با شتابگیری روند افت ارز تا حد زیادی پررنگ شد.

با این حال، افت ۴۳ درصدی شاخصکل از اوج و جذاب شدن نسبی قیمتها این احتمال را تقویت میکند که در صورت تثبیت ریال در سطوح کنونی، به تدریج اعتمادبهنفس خریداران تقویت و زمینه حمایت بنیادی از بازار سهام به شکل طبیعی فراهم شود.

قیمتهای جهانی مطلوب و تضعیف ریال سبب شد تا طلاییترین فصل عملکرد بنگاههای بورسی رقم بخورد. با وجود این، ترس سهامداران از آینده و عدم قطعیتها درخصوص نرخ دلار سبب شده است تا شاهد موج خرید قدرتمندی در بازار سهام نباشیم. درحالحاضر باید دید آیا افت ۴۳درصدی شاخص کل از اوج و جذاب شدن نسبی قیمتها میتواند ترس غیربنیادی را به حاشیه ببرد؟ کارشناسان معتقدند در صورت ثبات نسبی ارز، به تدریج اعتماد به نفس خریداران تقویت و زمینه حمایت بنیادی از سهام فراهم میشود.

بنابر نوشته دنیای اقتصاد؛ رفتار اخیر قیمت دلار در بازار آزاد یکی از عوامل شتابگیری کاهش نرخ سهام در دو هفته گذشته بوده که درخصوص دلایل این کاهش ناگهانی نظرات مختلفی مطرح شده است. برخی آن را به اظهارات رئیسجمهور و پیشبینی دلار ۱۵هزار تومانی مرتبط دانستند و گروهی دیگر آن را به پایان کار رسمی ترامپ و تهدیدهای مرتبط با حضور او در کاخ سفید نسبت دادند. با این حال، آنچه از عوامل روانی موثرتر است، چشمانداز عرضه و تقاضای واقعی ارز در ماههای پیشرو است.

به نظر میرسد فعالان بازارها در این زمینه به استقبال سناریویی رفتهاند که در جریان آن، دولت جدید ایالات متحده آمریکا به برجام برمیگردد و متعاقب آن، دستورهای اجرایی تعلیق تحریمهای مرتبط با فروش نفت و بقیه معافیتهای تحریمی برجامی برقرار میشود. باید توجه داشت، بر اساس مطالعه روندهای تاریخی، فعالان بازارها پیش از اتفاق واقعی، رفتار خود را با مفروضات آتی تنظیم میکنند و در نتیجه قیمتها خیلی زودتر از خود رویدادها با نتایج اتفاقات بنیادی منطبق میشود.

از این رو، در شرایط کنونی نیز این احتمال وجود دارد که عامل انتظارات باز هم جلوتر از وقایع حرکت کرده باشد و بر این اساس، کف نرخهای ارز زودتر از تحولات برجامی رویت شود. در همین حال، مقاومت نرخ دلار در سامانه نیما در محدوده ۲۳ هزار تومانی گویای آن است که در عرصه زور آزمایی عرضه و تقاضای واردکنندگان و صادرکنندگان قیمت کشف شده از ثبات بیشتری برخوردار است. توجه به این عامل از آن رو حائزاهمیت است که شرکتهای بورسی در عملیات تبدیل ارز بیشتر به نرخهای سامانه مزبور متکی هستند که تا حدی از افت هیجانی در امان مانده است.

مطالب مرتبط:

پیش بینی شاخص بورس تا تیر ۱۴۰۰

حسن محمودی تحلیلگر بازار سهام به برآورد نماگر سهام با استفاده از مدل آریما پرداخت و نوشت: تحقیق و پژوهشی با چنین عنوانی که ماهیتا دانشگاهی و تخصصی است احتمالا از حوصله خوانندگان خارج است لذا مطلب پیش رو، خلاصهای است از آن به زبان سادهتر. در سالهای اخیر حجم معاملات و شرکتهای پذیرفتهشده در بورس اوراق بهادار تهران از افزایش چشمگیری برخوردار بوده است و به تناسب افراد بسیاری با بازار سرمایه درگیر شده و بورس توانسته است جایگاه خود را در اقتصاد کشور ارتقا دهد و شاخص کل و پیشبینی روند آن امروزه از اهمیت بسیار بالایی نسبت به گذشته برخوردار شده است.

پیشبینی شاخص بورس همواره مورد توجه بسیاری از سهامداران و تحلیلگران بوده است. طبیعی است که بازده حاصل از سرمایهگذاریها در کنار ریسک سرمایهگذاری از اصلیترین و تعیینکنندهترین عوامل برای جهتدهی جریان سرمایه به بازارهای مختلف است. اغلب بازدهی که مدنظر سرمایهگذاران بوده و به تصمیمهای سرمایهگذاری آنها جهت میدهد، بازده مورد انتظار است نه بازده تاریخی.

از این رو پیشبینی دقیق شاخص کل برای سرمایهگذاران بالقوه، سهامداران، دولت، تحلیلگران و کلیه نهادهای مالی و سایر مشارکتکنندگان حائز اهمیت است. همچنین به خاطر معروف بودن شاخص کل هر کشور به دماسنج اقتصادی آن کشور، بازده بازار سرمایه و پیشبینی آینده آن، علاوه بر سرمایهگذاران در کانون توجه سیاستگذاران اقتصادی هر کشوری نیز هست.

پیشبینی شاخص کل از پیچیدگی و عدم اطمینان بالایی برخوردار است و از پیچیدهترین و سختترین پیشبینیها در حوزه پیشبینی بازده آتی است. به باور بسیاری از اقتصاددانان همچون فریدمن آنچه از یک نظریه اقتصادی انتظار میرود، انجام پیشبینیهای درست و نزدیک به واقعیت است. همانطور که میدانید مسائل سیاسی و اقتصادی تاثیر زیادی بر بازارهای مالی به خصوص بورس دارد و چون نمیتوان بهصورت مستقل به این بازار نگاه کرد این موضوع پیشبینی روند شاخص را سخت میکند. دنیای امروز یک دنیای تصادفی است و همه چیز با احتمال رخ میدهد و چیز قطعی نداریم.

همواره دغدغه اصلی پژوهشگران، تلاش برای یافتن مدلهایی بوده است، که بتوانند بازده را سادهتر و دقیقتر پیشبینی کنند. از آنجا که هدف این مقاله ارائه مدلی مناسب برای پیشبینی شاخص کل و بازده بازار بورس اوراق بهادار تهران بهعنوان بازار سرمایه ایران است، میتواند دیدگاه خوبی به سرمایهگذاران، تحلیلگران و سیاستگذاران اقتصادی ارائه کند.

در این مقاله با استفاده از مدل آریما (الگوهای خانواده آرچ و گارچ) به مدلسازی و پیشبینی شاخص کل بورس اوراق بهادار تهران پرداخته شده است با این هدف، پس از جمعآوری اطلاعات اولیه در زمینه شاخص کل که بهصورت ماهانه موجود است، به تجزیه و تحلیل اطلاعات پرداخته تا مفروضات مورد نیاز برای مدلسازی با استفاده از روش آریما فراهم شود. لذا در این پژوهش شاخص کل بورس تهران با استفاده از مدل آریما تخمین زده خواهد شد تا به سرمایهگذاران یک دید کلی درخصوص ماههای پیش رو برای تدوین استراتژیهای بهینه سرمایهگذاری ارائه کند.

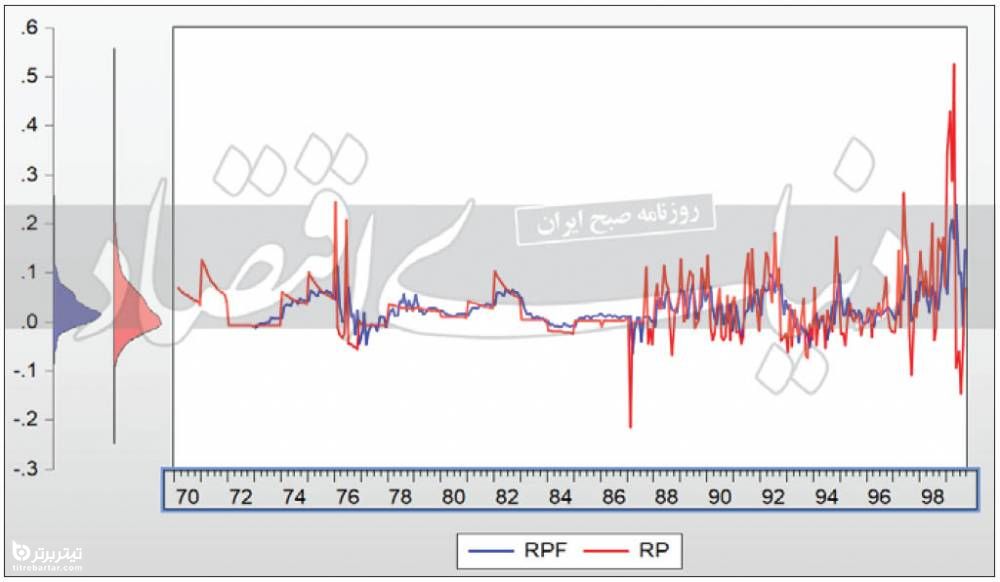

در این مقاله با استفاده از دادههای ماهانه شاخص کل بورس اوراق بهادار تهران در دوره زمانی ۱/ ۱/ ۱۳۷۰ تا ۳۰/ ۰۹/ ۱۳۹۹، نسبت به پیشبینی شاخص کل تا پایان تیرماه ۱۴۰۰ با مدل ARIMA خواهیم پرداخت. مدل ARIMA یک مدل خطی برای سریهای زمانی ایستا محسوب میشود. این مدل پیشبینی بر اساس مشاهدات گذشته و خطاهای پیشبینیهای گذشته صورت میپذیرد.

در این مدل فرض میشود که فرآیند تولید دادههای سری زمانی مبتنی بر یک الگوی خطی است و نحوه مدلسازی آن توسط باکس و جنکینز مطرح شد. باکس و جنکینز (۱۹۷۶) اولین کسانی بودند که روشی سیستماتیک را برای یافتن بهترین مدل ARIMA ارائه کردند. روش ارائه شده توسط آنها الگوریتمی سهمرحلهای شامل تشخیص،تخمین و بازبینی مدل است که در نهایت مدل بهینه میتواند برای پیشبینی مورد استفاده قرار گیرد. پس از استخراج نتایج آریما به منظور ارزیابی مدل اصلی مقادیر برآورد شده را با مقدار واقعی در فاصله زمانی ۱۳۷۰ تا پایان آذر ۱۳۹۹ مقایسه میکنیم که به صورت زیر نشان داده میشود. در این شکل، مدل مورد نظر با دقت بالایی قادر به مدلسازی نرخ بازدهی بورس اوراق بهادار تهران است. در نمودار زیر متغیر RP نرخ بازدهی واقعی و متغیر RPF بازدهی تخمینی است.

هر چه مقادیر تخمین زده شده توسط مدل به مقادیر واقعی نزدیکتر باشد، بیانگر تناسب و برازش بهتر تخمین با واقعیت است. برای ارزیابی و بازبینی مدلهای بالقوه، از معیارهای اطلاعاتی آکایکه، شوارتز و حنان-کوئین استفاده میشود.

حال شاخص کل را در تیرماه 1400 برآورد میکنیم که نتایج آن در جدول زیر ارائه شده است:

بر اساس نتایج مدل فوق شاخص کل بورس اوراق بهادار تهران به احتمال زیاد قادر به عبور از سقف قبلی خود تا پایان تیر ماه 1400 نیست. از طرف دیگر افت شاخص بورس از مقادیر فعلی تا تیرماه بعید بهنظر میرسد. در پایان تاکید میشود در برآورد و تخمین سریهای زمانی، شوکهای اقتصادی، سیاسی، اجتماعی و فرهنگی زیادی رخ میدهد که میتواند نتایج دیگری به ارمغان آورد بنابراین هر پیشبینی و تحلیلی که از سوی هر فرد یا سازمانی تهیه میشود باید با احتیاط با آن برخورد کرد.

روند بورس تا پایان سال چگونه پیش می رود؟

یک کارشناس بازار سرمایه گفت: گزارشهای افزایش سرمایه شرکتها و وضعیت مناسب بنیادی آنها میتواند تا انتهای سال ۹۹ شاخص بورس را در مسیر صعودی قرار دهد.

هومن عمیدی به روند معاملات بورس در هفته گذشته اشاره کرد و افزود: در هفتهای که گذشت شاهد افت سنگین شاخص بورس و شکسته شدن حمایت معتبر یک میلیون و ۳۰۰ هزار واحد بودیم که این افت همزمان با ریزش قیمت دلار شد.

وی ادامه داد: با توجه به وابستگی بیش از هفتاد درصدی صنایع در بازار سرمایه به نرخ ارز و وابستگی صنایع صادراتی به قیمتهای جهانی و قیمت ارز، رفتار سهامداران با ترس و افت شاخص کل همراه شد به طوری که مولفههای مهم بنیادی مانند آمار تولید و فروش خوب شرکتها در محاسبه سرمایهگذاران کمرنگ و کم تاثیر بود.

عمیدی خاطرنشان کرد: با انتشار گزارش ٩ ماهه شرکتها به سمت کدال و عملکرد موفق شرکتها، رفتار هیجانی سهامداران تا حدودی کاهش پیدا کرد و شاهد رشد شاخص کل در آخرین روز معاملاتی بودیم.

این کارشناس بازار سرمایه به ایرنا گفت: به نظر میرسد افت قیمتی شدید در نماد شرکتهای بنیادی بر ارزشمندی بیشتر این نمادها افزوده است و سهامدارانی که با افق سرمایهگذاری بلندمدت در این روزها اقدام به سرمایهگذاری در این بازار و خرید سهام کنند، میتوانند بازدهی خوبی را کسب کنند.

وی افزود: همچنین سهامدارانی که در ماههای اخیر اقدام به سرمایهگذاری در بورس کردهاند با خرید در این قیمتها که کف قیمتی تلقی میشوند میتوانند میانگین خرید خود را کاهش دهند و با رشد قیمت سهام در طی چند ماه آینده از زیان خارج شوند.

عمیدی اظهار داشت: توجه به این نکته ضروری است که جریان ورود نقدینگی به بازار بورس به طور معمول به شکل سنتی در انتهای سال روند صعودی دارد و مجموعههای حقوقی در راستای بالا رفتن قیمت سهام در مجموعههای خود اقدام به حمایت از سهام خواهند کرد.

این کارشناس بازار سرمایه اظهار داشت: با توجه به افت عمومی نمادهای بازار سرمایه امکان دارد فضای هیجانی مثبت حاصل از بازگشت بازار به عموم گروهها سرایت کند که در این بین تشخیص گروهها و سهام برتر برای جلوگیری از فضای هیجان کاذب ضروری است.

وی با بیان اینکه به نظر میرسد با پایان یافتن اصلاح قیمت ارز دوباره گردش معاملات در این بازار تا انتهای سال افزایشی باشد، گفت: گزارشهای افزایش سرمایه شرکتها و وضعیت مناسب بنیادی آنها میتواند تا انتهای سال ۹۹ شاخص بورس را در مسیر صعودی قرار دهد.

عمیدی اظهار داشت: در این بین اقدامات مثبتی مانند بازگرداندن EPS به تابلوی معاملات بازار سرمایه، تغییر مثبت در روند بازارگردانیها و تغییر دامنه نوسان با نگاه حمایت از رشد بازار سرعت بیشتری به روند بازگشتی بورس خواهد بخشید.

آنچه دیگران می خوانند:

گردآورنده: الهام خلیلی خو